2019年度税务师考试 企业所得税技术转让知识点全面梳理

技术转让是企业所得税领域的重要业务,其税务处理具有特殊性。掌握相关知识点,对于通过税务师考试及实务操作都至关重要。以下是对2019年度税务师考试中涉及的企业所得税技术转让核心知识点的系统梳理。

一、技术转让的企业所得税税收优惠

这是技术转让税务处理的核心内容,主要体现为所得减免。

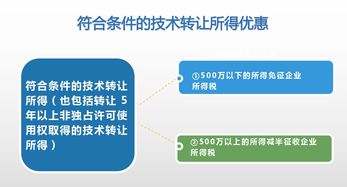

- 基本政策:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

- 所得计算:技术转让所得 = 技术转让收入 - 技术转让成本 - 相关税费。技术转让成本包括无形资产的摊销费用、转让过程中发生的直接费用等。

- 适用范围:优惠适用于转让专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种的所有权或5年以上(含5年)全球独占许可使用权。

- 关联方转让限制:居民企业从直接或间接持有股权总和达到100%的关联方取得的技术转让所得,不享受上述减免税优惠。

二、技术转让收入的确认

- 确认时点:企业所得税采用权责发生制原则。技术转让收入应在转让协议生效,且完成无形资产权利变更手续(如专利权转移登记)时确认。对于分期收款方式,应按合同约定的收款日期确认收入实现。

- 收入范围:包括转让技术所有权或5年以上许可使用权的全部价款和价外费用。

三、技术转让成本的确定与扣除

- 成本构成:主要包括该技术的无形资产计税基础(即摊销后的净值)以及在转让过程中发生的律师费、评估费、相关税金等合理直接费用。

- 研发费用加计扣除的衔接:如果转让的技术此前享受过研发费用加计扣除政策,其转让成本为依法摊销后的净值,加计扣除部分不影响计税基础的计算。

四、技术转让相关的其他税务处理

- 增值税处理(需注意与所得税区分):纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,通常可以享受免征增值税的优惠。但这属于增值税范畴,与企业所得税优惠并行但独立。

- 境外技术转让:向境外转让技术的,所得减免优惠同样适用,但需注意该项所得是否为来源于境外的所得,以及是否涉及税收协定。

- 备案管理:企业享受技术转让所得减免税优惠,需按规定履行备案手续,留存相关合同、登记证明文件、收入与成本核算资料等备查。

五、易错点与考试重点提示

- 区分“所有权转让”与“许可使用”:仅5年以上(含5年)全球独占许可使用权转让可享受优惠,普通许可或低于5年的许可不适用。

- 准确计算“技术转让所得”:务必扣除成本和相关税费,不是直接以“收入”作为减免基数。

- 关联方交易的排除:100%控股关联方之间的技术转让,即使符合其他条件,也不能享受减免,这是重要的反避税条款。

- 关注政策细节:如“一个纳税年度内”、“超过500万元的部分”等关键词的理解。

###

企业所得税中的技术转让知识点,以 “所得减免优惠” 为纲领,串联起收入确认、成本扣除、适用范围和限制条件等具体内容。备考时,应在理解政策原理的基础上,通过计算题和案例分析强化应用,尤其要注意税收优惠的条件与计算细节,避免在关联交易、收入成本确认等环节失分。

如若转载,请注明出处:http://www.kaoshixueyuan.com/product/58.html

更新时间:2026-04-16 19:02:56